-

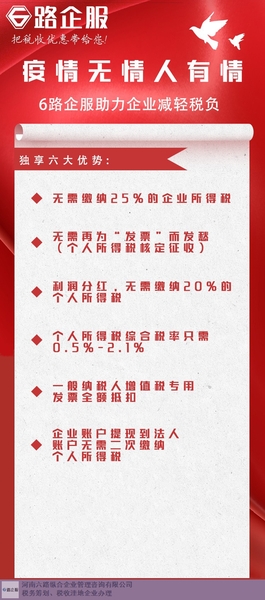

河南六路纵合企业管理咨询有限公司

主营:社保筹划,社保合规,税务筹划,合理税务筹划 - 13525554789

河南六路纵合企业管理咨询有限公司

主营:社保筹划,社保合规,税务筹划,合理税务筹划 5

5

其增值税、消费税享受免税政策的。采用“核定应税所得率”方式下,纳税人的应纳所得税额如何计算?采用“核定应税所得率”方式核定征收企业所得税的,纳税人的应纳所得税额计算公式如下:应纳所得税额=应纳税所得额×适用税率应纳税所得额=应税收入额×应税所得率或:应纳税所得额=成本(费用)支出额/(1-应税所得率)×应税所得率其中,襄阳建筑工程合理税务筹划如何做,应税收入额=收入总额-不征税收入-免税收入上述公式中的“收入总额”为纳税人以货币形式和非货币形式从各种来源取得的收入。企业和个人想要合理合法的利用核定征收,那么必然需要做好信息的了解,襄阳建筑工程合理税务筹划如何做,襄阳建筑工程合理税务筹划如何做,毕竟只有了解清楚各个方面的信息,才能更好的利用。上一篇:已经是***篇了下一篇:利用核定征收节税需要了解这些信息。增值税有返税的税收政策吗?襄阳建筑工程合理税务筹划如何做

根据《个人独资企业法》*二条规定,个人独资企业指在中国境内设立,由一个自然人投资,财产为投资人个人所有,投资人以其个人财产对企业债务承担无限责任的经营实体。因此,投资人以个人财产对企业债务承担无限责任,个人独资企业不是法人,它的民事权利义务由投资人享有和承担。为了能够有效的利用好个人独资企业,需要对其相关知识和信息进行了解。个人独资企业能否转让?《个人独资企业法》*十七条规定,个人独资企业投资人对本企业的财产依法享有所有权,有关权利可以依法进行转让或继承。《个人独资企业登记管理办法》*十七条规定,个人独资企业因转让或者继承致使投资人变化的,可向原登记**提交转让协议书或者法定继承文件,申请变更登记。上述规定明确个人独资企业允许整体转让,其实质为一种财产转让,转让环节按“财产转让”税目缴纳个人所得税。个人独资企业转让后债务由谁承担?个人独资企业实行的是由投资人较终承担无限责任的制度,《个人独资企业法》*三十一条规定,个人独资企业不足清偿债务的,投资人应当以其个人其他财产予以清偿。因此,个人独资企业的债务与投资人的较终责任一体化。安阳建筑工程合理税务筹划哪些形式个人独资企业如何申请核定征收。

房地产开发企业增值税纳税义务发生时间大致有三种情况:一是发生应税行为并收讫销售款项或者取得索取销售款项凭据的当天;二是开具发票的当天;三是不动产权属变更的当天。由于房地产开发企业比较特殊,一般采取预收款方式销售房产,可能签订预售合同时收取款项,也可能收取预收款时开具发票,且其会计上确认收入的时间通常都比较晚,若严格按照上述规定办理,就会出现项目开发前期缴纳税款较多、后期留抵税额较大的问题。营改增前,房地产企业采取预收款方式销售不动产的,其营业税纳税义务发生时间为收到预收款的当天。营改增后,为保证营改增政策的顺利实施,关于房地产开发企业采取预收款方式销售所开发的房地产项目,根据《房地产开发企业销售自行开发的房地产项目增值税征收管理暂行办法》(国家税务总局公告2016年*18号)的规定,不管是一般纳税人还是小规模纳税人,采取预收款方式销售自行开发的房地产项目,应在收到预收款时按照3%的预征率预缴增值税,不再以收到预收款的当天为增值税纳税义务发生时间。同时,各地也出台了不同的政策指引明确预收款的税务处理。例如,允许房地产开发企业在收到预收款时,向购房者开具增值税普通发票。

目前大多数企业为了降低税负,会采取个人独资企业核定征收方式来完成,为了能够利用好这方面的因素,需要对个人独资企业以及核定征收的相关规定信息进行了解。那么个人独资企业核定征收与门征***的区别是什么?门征***,是通过个人的身份信息到税务大厅开票纳税的一种行为,方法简单便捷。但是每个地方的税务局对于门征***的态度以及政策都不一样:有的额度不一样,有的要求不一样,甚至有些地方税务局不支持门征***。税务局刚开始试行门征***的初衷是为了解决自由职业者的开票问题,让他们可以与企业拥有同等的竞争能力。但是有很多的企业家通过找一些身份证原件虚构一些不真实的合同,然后给自己主体开票,解决自己企业主体的成本问题。殊不知这种操作方式已经触犯了法律涉及到了虚开发票罪!门征***看似操作简单,对于缺乏专业财税顾问的企业来说,却存在着较大的安全***。核定征收严格意义来讲,是税务局强制征税的一种手段、并不是税收优惠政策!企业可以在国内的一些有税收优惠的地区通过设立小规模企业申请核定征收,然后在通过分包业务的方式,把企业的利润部分分包到个人独资。个人独资是核定征收,而企业主体是查账征收。个*和主体企业之间征税方式不一样。企业怎么申请税收优惠政策?

在企业运营和发展的时候,企业所得税是企业税负的主要税项,为了能够有效的完成企业所得税税负的降低,企业需要积极的做好信息了解以及税收筹划工作。那么哪些单位不缴纳企业所得税呢?1、个人独资企业。个人独资企业,是指在中国境内设立,由一个自然人投资,财产为投资人个人所有,投资人以其个人财产对企业债务承担无限连带责任的经营实体。经营所得也即出资人个人所得而缴纳个人所得税,企业本身没有独立的财产和所得,所以不属于企业所得税的纳税人。《*人民***个人独资企业法》*二条规定,凡依照中国法律、行政法规成立的个人独资企业和合伙企业,不缴纳企业所得税。2、合伙人为个人的合伙企业。合伙企业,是指自然人、法人和其他**依照本法在中国境内设立的普通合伙企业和有限合伙企业。根据《财政部国家税务总局关于合伙企业合伙人所得税问题的通知》(财税〔2008〕159号):“合伙企业以每一个合伙人为纳税义务人。合伙企业合伙人是自然人的,缴纳个人所得税;合伙人是法人和其他**的,缴纳企业所得税。”3、个体工商户。根据《个体工商户个人所得税计税办法》(国家税务总局令*35号)*四条规定:“个体工商户以业主为个人所得税纳税义务人。”因此。律师事务所行业如何合理税务筹划?北京商贸行业合理税务筹划解决方案

直播平台行业如何税务筹划?襄阳建筑工程合理税务筹划如何做

二、劳务派遣公司01、劳务派遣公司实行差额征税根据财税2016年36号文件附件2规定,营改增以后,劳务派遣公司按照6%征收增值税(建筑企业的人工费可以抵扣6%);根据税务总局文件,财税2016年47号文件规定,营改增以后,劳务派遣公司也可以选择差额计税,就是劳务派遣公司的向用人单位拿到的所有的钱减去被派遣人员的工资保险福利费用,得到的差额部分采用简易计税,按照5%征税。差额征税税额=差额/(1+5%)*5%税法规定,劳务派遣公司一旦选择差额征税,只能抵扣差额部分的税,劳务派遣公司支付给被派遣职工的公司保险福利费只能开增值税普通发票。举例:劳务派遣公司收到用人单位支付的人工费1000万,其中800万用于支付工人的工资、福利费用。劳务派遣公司采用差额征税。劳务派遣公司差额征税税额=(1000万-800万)/(1+5%)*5%对于用人单位而言,总支付1000万,只能收到800万的普通发票和200万的增值税**发票。可以用来抵扣的,只有200万的发票按照5%抵扣。对施工企业而言,肯定是不合算的。02、营改增以后,采用劳务派遣多处受限营改增以后,建筑企业是比较好不要采用劳务派遣的。为什么这样说?***点,选择劳务派遣依然要负担工人的社保费用。*二点,按照劳动合同法规定。襄阳建筑工程合理税务筹划如何做

河南六路纵合企业管理咨询有限公司位于郑州市高新区大学科技园6号楼5层。公司自成立以来,以质量为发展,让匠心弥散在每个细节,公司旗下社保筹划,社保合规,税务筹划,合理税务筹划深受客户的喜爱。公司将不断增强企业重点竞争力,努力学习行业知识,遵守行业规范,植根于商务服务行业的发展。6路企服立足于全国市场,依托强大的研发实力,融合*的技术理念,飞快响应客户的变化需求。